「ワーホリ中、新NISAの積立はどうする?そのまま放置でいいの?」 そう思っているあなた、ちょっと待ってください。そのまま飛行機に乗ると、最悪の場合規約違反になります。

ネット上には「海外に行っても5年はNISAを継続できる」という情報がありますが、実はワーホリメーカーには原則適用されません。出国前に絶対に知っておくべきNISAの残酷な真実と、僕が実践する「NISA死守戦略」を投資家目線で徹底解説します。

結論|「海外転出届」を出すと、新NISAは強制終了(一般口座へ)

結論から言うと、ワーホリで役所に「海外転出届」を出し、税務上の「非居住者」になると、新NISA口座は閉鎖(廃止)しなければなりません。

「海外転勤」であれば最長5年はNISAを継続できる特例がありますが、ワーホリや語学留学といった「自己都合での出国」は、この特例の対象外です。 手続きをせずに放置して出国するのは規約違反となり、証券会社側で強制的に税金がかかる「一般口座」へ移管されるなどのペナルティを受ける危険性があります。

ワーホリメーカーに突きつけられる「3つの選択肢」

では、ワーホリに行く僕たちはどうすればいいのか?出国前に以下の3つの選択肢から決断を迫られます。

① すべて利確(全売却)して現金化する

一度非課税の恩恵を確定させ、全額現金(キャッシュ)として保有する戦略です。ワーホリ中の生活防衛資金にしたり、帰国後に再び新NISAの枠を使ってゼロから買い直すことになります。

② そのまま「一般口座」へ移管し、課税口座としてガチホする

NISA口座の閉鎖を受け入れ、保有しているS&P500などの資産を「一般口座」に移します。長期的な右肩上がりを信じてホールドし続けますが、将来売却する時の利益には約20%の税金がかかってしまいます。

③ 【1年未満限定】住民票を残して「NISA枠」を死守する

もしあなたのワーホリ期間が「1年以内」であるなら、これが第3の裏ワザ的選択肢になります。役所に海外転出届を出さず、実家に住民票を残したまま(=日本の居住者のまま)出国するという方法です。 1年未満の滞在であれば、証券会社からは「長期の海外旅行」と同じ扱いになり、NISA口座をそのまま維持することが可能です。

【⚠️重要:住民票を残す戦略の注意点と免責事項】 この「住民票を残す(海外転出届を出さない)」という選択は、あくまで「滞在期間が1年未満となる予定」の場合の選択肢です。オーストラリアのワーホリのように、セカンドビザ等で1年以上の滞在になる可能性がある場合は、原則として海外転出届の提出が必要です。

また、以下の点に必ず注意し、最終的な判断は自己責任で行ってください。

- 税務的な判断基準: 「1年未満なら絶対に住民票を残せる」という全国一律の法律があるわけではなく、最終的な判断は各自治体の役所(生活の本拠がどこにあるか)によります。必ずお住まいの市区町村の窓口でご相談ください。

- 証券会社のルールの違い: 「1年未満の海外滞在」の定義や、それに伴う口座の取り扱いは、証券会社によって細かく異なります。ネットの情報だけを鵜呑みにせず、必ずご自身が利用している証券会社のカスタマーサポートへ直接電話して、「11ヶ月のワーホリに行く予定だが、NISA口座はどうなるか?」と確認してください。

証券口座の維持方法はこれで完璧ですね。しかし、現地に到着して「カフェの無料Wi-FiからSBI証券やネット銀行にログインする」つもりなら、今すぐ投資をやめてください。

暗号化されていない海外の無料Wi-Fiは、ハッカーにとってパスワードの狩り場です。投資でコツコツ増やした資産を、たった1回の通信で全額盗まれる最悪の事態を防ぐため、投資家なら絶対に必須の「デジタル防衛術」を以下の記事でまとめています。

⚠️【警告】渡航前に「この設定」を忘れると全財産を失う危険があります

海外の無料Wi-Fi接続時、あなたの銀行口座・証券口座のログイン情報は丸見えになる可能性があります。

究極のトレードオフ「税金」vs「非課税枠」。僕が選んだ戦略

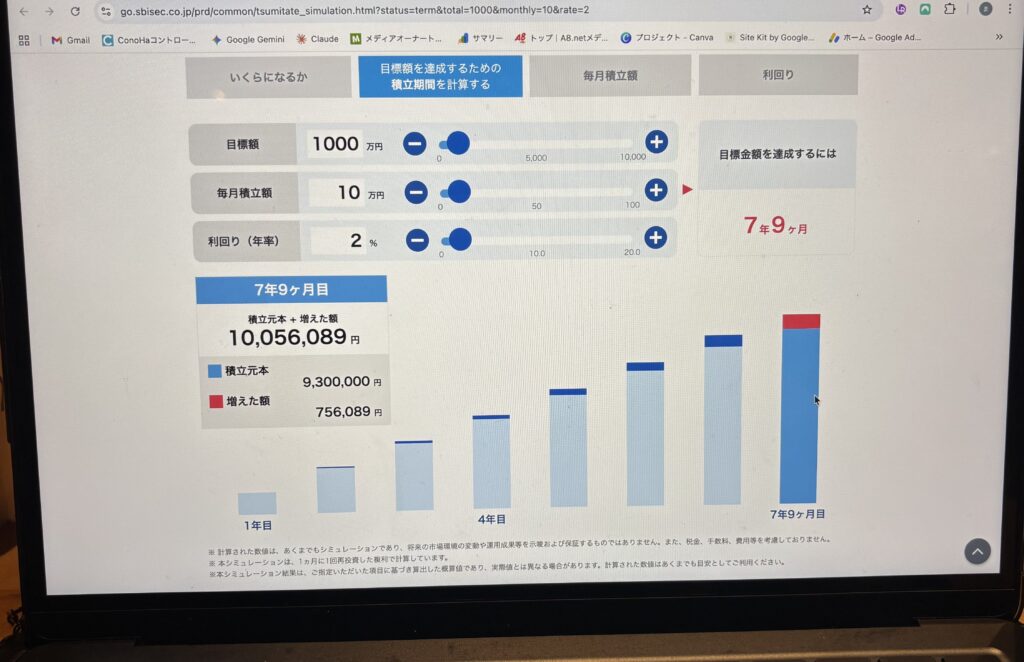

投資家である僕自身は、ワーホリにおいて「③の住民票を残してNISA枠を死守する」という決断をしました。

なぜなら、1〜2年後に帰国した際、一度手放してしまったNISAの非課税枠と「複利の力」をゼロから育て直すのは、長期投資において最大の機会損失だと考えたからです。

ただし、この戦略には「超えなければならない2つのハードル」があります。

ハードル1:日本の税金・保険料を払い続ける必要がある 住民票を残すということは、オーストラリアにいる間も「日本の住民税・国民年金・健康保険料」を支払い続ける義務が生じます。年間数十万円のコスト(税金)を払ってでも、NISAの非課税枠と将来の利益を守り抜く。これが投資家としての僕のROI(投資対効果)の計算結果です。

ハードル2:積立設定は「解除」し、完全放置(ガチホ)する 住民票を残してNISA口座を維持できたとしても、海外滞在中の「新規の買付や積極的なトレード」は証券会社の規約で原則NGです。 そのため、出国前に毎月の積立設定(自動買付)はすべてストップします。ワーホリ中は一切の売買を行わず、今あるポジションを「気絶してガチホ」するのが正解です。

※滞在中に暴落が起きた際など、安全に口座状況を確認(ログイン)するためには、絶対に「VPN」を経由してアクセスする必要があります。僕のVPN環境構築については以下の記事で解説しています。

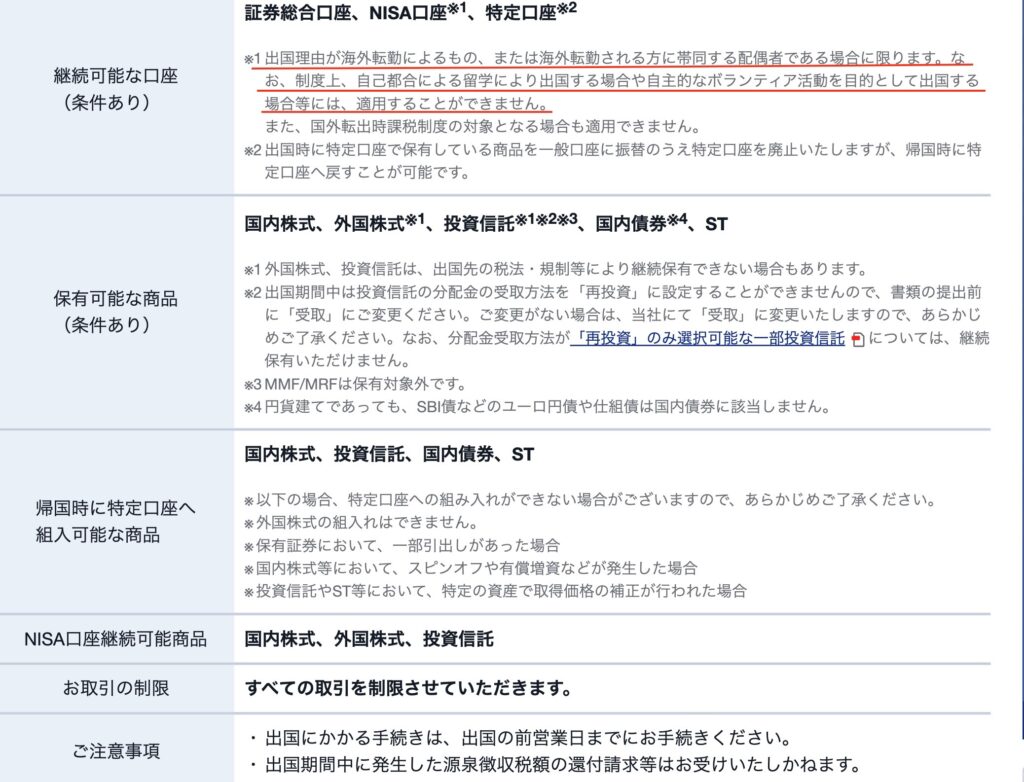

証券会社別|出国前の具体的な手続き(SBI・楽天)

これから証券口座を作る、あるいは今の口座の手続きを確認したい方へ。日本のネット証券ツートップの対応は以下の通りです。

| 証券会社 | ワーホリ中のNISAの扱い | 出国前の手続き(1年以上の場合) | 注意点・備考 |

|---|---|---|---|

| SBI証券 | 継続不可(一般口座へ払出) | 出国前営業日までに書類提出 | 「海外転勤」以外の自己都合(ワーホリ・留学等)はNISA継続の特例対象外。 |

| 楽天証券 | 継続不可(一般口座へ払出) | 出国前に「非居住者届」を提出 | 1年未満の滞在(住民票を残す場合)は手続き不要で維持可能との記載あり(要事前確認)。 |

出国ギリギリになって焦らないよう、口座開設・手続きの準備は今すぐ始めておきましょう!

楽天証券

楽天証券

どちらの証券会社も、海外転出(1年以上の滞在)となる場合は、出国前営業日までに所定の書類提出が必須です。ギリギリになって焦らないよう、今すぐ手続き・口座開設の準備を始めてください。

まとめ:出国前NISAチェックリスト

- [ ] 自分のワーホリ期間(1年以上か、1年未満か)を明確にする

- [ ] 「海外転出届を出す(NISA閉鎖)」か「出さない(NISA維持・税金支払い)」を決める

- [ ] 出国前月末までに、毎月の「積立設定」を忘れずに解除する

- [ ] 証券会社のカスタマーサポートへ連絡し、必要な手続きを行う

- [ ] 海外から安全に口座を確認するための「VPN」を契約しておく

1年未満の短期決戦なら、税金を払ってでもNISAを守り抜く。 1年以上の長期戦なら、潔く一般口座へ移管するか利確する。

ワーホリという最高の自己投資に集中するためにも、出国前にデジタル資産の防衛戦略を完璧に終わらせておきましょう!

コメント